Facturation électronique 2026–2027 : qui est concerné et comment s’y préparer dès maintenant ?

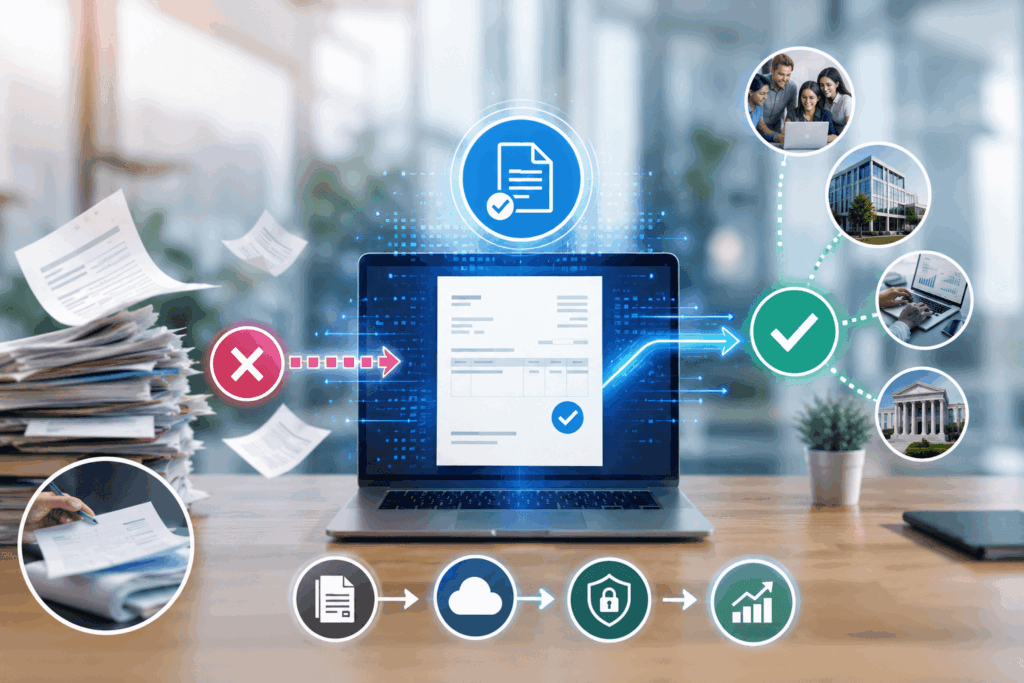

Facturation électronique 2026–2027 : qui est concerné et comment s’y préparer dès maintenant ? Toutes les entreprises assujetties à la TVA seront progressivement concernées par la facturation électronique entre 2026 et 2027. Cette réforme implique de nombreux acteurs, notamment les entreprises, les cabinets d’expertise comptable et les organismes publics. Les PME et TPE doivent se préparer dès maintenant pour éviter retards, erreurs et risques financiers. Aujourd’hui, beaucoup de dirigeants sont dans le flou. Les obligations arrivent vite. Les règles changent. Les outils se multiplient. Résultat : confusion, perte de temps et risque de ne pas être prêt à temps face aux nouvelles obligations. Pourtant, il est possible d’anticiper cette transition sereinement en mettant en place des actions simples, notamment en s’appuyant sur l’expertise d’un cabinet comptable pour vous accompagner dans la mise en œuvre, la mise à jour des processus et le choix de la plateforme agréée adaptée à votre entreprise. Qu’est ce que la facturation électronique ? La facturation électronique change la façon dont les entreprises créent et envoient leurs factures. Cette nouvelle méthode s’appuie sur des formats numériques précis et des plateformes sécurisées. Comprendre ces bases est essentiel pour bien préparer votre entreprise à cette évolution. Une obligation légale qui transforme votre gestion La facture électronique ne se limite pas à remplacer le papier par du numérique, elle impose aussi des règles strictes à respecter. Voici les points clés qui illustrent cette transformation. Le passage des factures papier ou PDF ordinaire vers des factures au format électronique structuré est obligatoire, car le PDF classique ne répond plus aux exigences légales. La notion de format structuré est essentielle pour comprendre les attentes liées à la facture électronique 2026. La transmission doit se faire via des plateformes agréées, ce qui garantit que les factures sont émises et reçues conformément aux nouvelles normes de dématérialisation et d’e-reporting. La déclaration automatique et sécurisée des données aux autorités fiscales est obligatoire, avec des dispositifs comme le cachet électronique qualifié qui assurent l’authenticité, l’intégrité et la lisibilité des factures. Cette réforme ne se limite pas à un simple changement d’outil, elle transforme en profondeur l’organisation et les obligations des entreprises. S’approprier ces notions clés est la première étape pour réussir cette transition importante. Ce que cela change pour votre entreprise Nouvelles règles de gestion La mise en œuvre de la facture électronique nécessite d’adapter les processus internes. En effet, il faut respecter l’obligation d’émettre et de recevoir des factures électroniques. De plus, la gestion des flux, la conservation dématérialisée des documents et le respect des mentions obligatoires du code général des impôts sont essentiels. Suivi en temps réel des transactions En transmettant les données de transaction et de paiement via une plateforme agréée, l’entreprise bénéficie d’une meilleure visibilité sur son chiffre d’affaires et peut optimiser la gestion de sa trésorerie efficacement. Conformité technique obligatoire Les factures doivent être émises et reçues au format électronique structuré conforme aux normes (Factur-X, UBL), garantissant authenticité, intégrité et lisibilité. L’usage d’une plateforme agréée est indispensable pour respecter ces exigences. Transmission des données à l’administration La transmission des données à l’administration fiscale, notamment à la DGFIP, devient une obligation centrale, assurant que les informations structurées et vérifiables sont communiquées conformément à la réglementation fiscale. Bon à savoir : Les entreprises doivent conserver les factures électroniques sous forme dématérialisée pendant une durée de 6 ans à compter de leur date d’établissement. Facturation électronique 2026–2027 : quelles sont les dates à retenir ? Le calendrier officiel à connaître À partir du 1er septembre 2026 : toutes les entreprises établies en France, assujetties à la TVA et concernées par des opérations entre entreprises établies, devront pouvoir recevoir des factures électroniques, quelle que soit leur taille, dès lors que leur fournisseur a l’obligation d’émettre selon un format électronique. À cette même date, les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront obligatoirement émettre leurs factures sous format électronique. À partir du 1er septembre 2027 : l’obligation d’émettre des factures électroniques s’étendra aux PME, TPE et micro-entreprises, qui auront jusqu’à cette date pour se conformer à la réglementation. Il est impératif pour toutes les entreprises de choisir leur plateforme agréée avant le 1er septembre 2026, sans quoi elles ne pourront pas émettre ni recevoir de factures électroniques à partir de cette date. À retenir ! À partir du 1er septembre 2026, toutes les entreprises établies en France devront émettre et recevoir des factures électroniques via une plateforme agréée par l’État pour leurs opérations entre entreprises établies. L’obligation d’émettre s’étendra à toutes les entreprises à partir du 1er septembre 2027. Pourquoi anticiper la réforme de 2026 est essentiel ? Même si l’échéance semble loin, la préparation doit commencer maintenant ! Mise en place technique : Il est crucial d’intégrer dès maintenant les outils compatibles avec la facturation électronique, notamment les logiciels capables de générer des factures au format structuré (Factur-X, UBL) et de transmettre ces données via une plateforme agréée. Cette étape garantit une réception et une émission conformes dès septembre 2026. Adaptation des process : La transition vers la facturation électronique implique une révision des processus internes, incluant la gestion des flux de factures, la conservation électronique obligatoire pendant 6 ans, et la transmission automatique des données à l’administration fiscale. Comprendre la facturation électronique permet d’éviter erreurs et retards. Formation des équipes : Les collaborateurs doivent être formés aux nouvelles exigences, notamment à l’utilisation des plateformes agréées, et à la compréhension des mentions obligatoires sur une facture électronique. Un expert comptable peut accompagner cette montée en compétence. Attendre signifie prendre du retard et risquer non-conformité dès septembre 2026, date clé pour la réception obligatoire des factures électroniques. Qui est concerné par la facturation électronique ? Facturation électronique pour tout entreprise assujetties à la TVA La règle est simple ! Si vous facturez, vous êtes concerné : En résumé, toute entreprise ou professionnel assujetti à la TVA, quel que soit son secteur ou sa taille, doit se conformer à cette nouvelle obligation. Les entreprises devront passer par des intermédiaires pour échanger des